香港公司税务申报的10大常见问题

香港税务局在2023年4月3日发出了约22万张利得税报税表和31万张雇主报税表,这两份税表和每家香港公司都息息相关,收到税表的客户需要在限期内申报给税局。

近期我们也在陆续通知收到税表的客户,提醒大家抓紧时间处理报税事宜。在这期间,客户提出了很多报税相关问题,我们整理汇总了10个常见的税务问题,帮助大家答疑解惑。

1. 什么是香港公司利得税,其课税范围有哪些?

香港公司利得税也就是企业所得税,凡是在香港经营任何行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的利润(售卖资本资产所得的利润除外)的人士,包括法团、合伙企业、信托人或团体,均须课税。

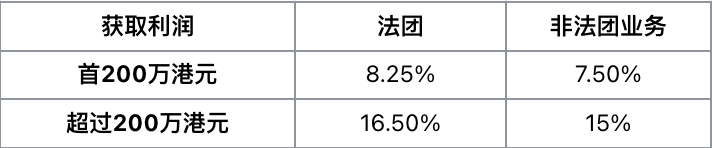

2. 香港公司利得税税率是多少?

自2018年4月1日之后开始的课税年度起,香港公司利得税实行两级制税率。

两级制利得税率8.25%适用于法团首200万港币的应评税利润,超过200万港币的的应评税利润则按16.5%征税。

非法团业务,两级制利得税率分别为7.5%及15%。

需提醒的是,税局为防止集团企业滥用该税收优惠制度,关联企业之间只可以提名一家企业享受优惠税率。

利得税税率表如下:

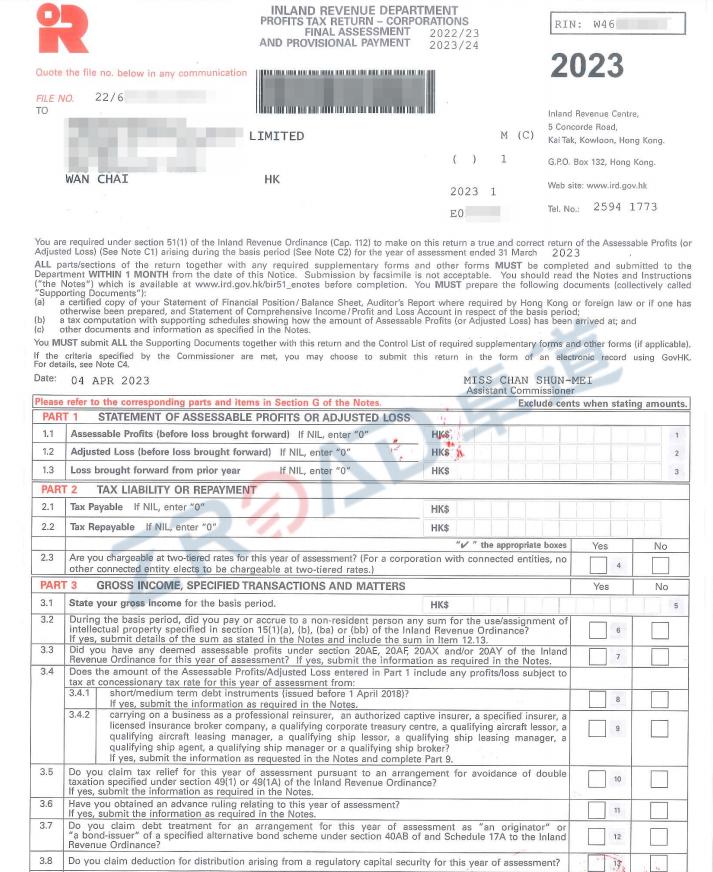

3. 香港公司利得税表有哪些类别?

利得税报税表分为以下三类:

a. 利得税报税表─法团(BIR51)

b. 利得税报税表─法团以外的人士(BIR52)

c. 利得税报税表─有关非居住于香港的人士(BIR54)

其中”利得税报税表─法团(BIR51)“为大多数香港公司收到的报税表,具体样式如下:

4. 公司收到利得税表,接下来如何处理?

首先要看本次税表是否公司首次收到税表:

1)首次收到利得税表:

必须在税表下发之日起的3个月内申报完毕,请留意最后限期,以免迟报税收到税局罚款信。一般建议提前准备做账资料(后面我们会详细说明做账需要准备的资料),早点安排,时间宽裕,轻松报税。

2)非首次收到税表,也分两种情况:

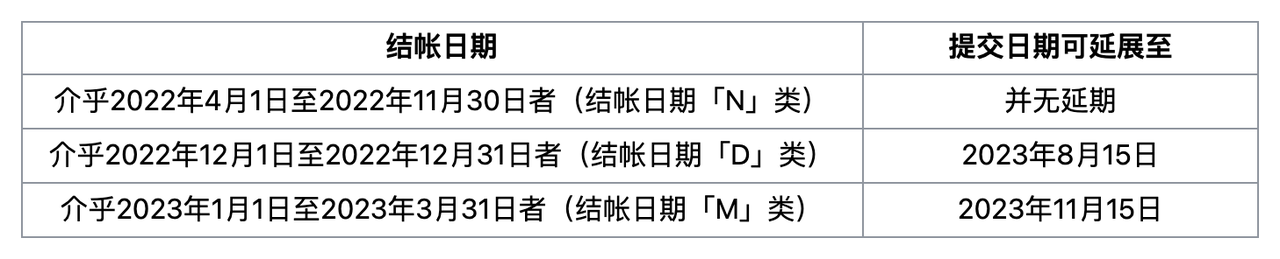

a. 第一种为此前有做账审计报税,且年结日选择在3月31日和12月31日的公司,可以让税务代表帮忙申请延期(我司的客户我们都会帮大家申请延期,无需担心),通常可延期约8个月的时间,时间就非常充裕。在限期前正常准备账务资料以供做账和审计即可。

本次税表有关延期安排如下,如有不清楚的,可随时联系我们进一步咨询。

b. 第二种为此前”零申报“的公司,这类公司收到税表,如无申请延期的情况下,必须在税表下发之日起的一个月内申报,刚好此期间为报税高峰期,所以时间非常紧张。

需特别注意的是今年4月1日起,税局已不再接受税表”零申报“申报,必须提交佐证资料(即经核数的审计报告)一起报税,否则视为没收到税表。如您是此类公司,收到税表必须引起重视,如不清楚如何申报,最迟在什么时候前要申报,可联系我们的税务顾问,税务顾问将根据您公司的情况,定制适合您公司的税务申报方案。

5. 往年“零申报”公司,今年收到税表有哪些解决方案?

从2023年4月1日起,税局不再允许“零申报”,收到的税表必须和审报计告一递起交才能获接纳。

如香港公司有实际经营,有开账户,则按账户流水做账报税;

如香港公司无实际经营,没开账户,则需做无运营审计报告;

此前一直“零申报”从来没做过审计的公司,如果在2023年4月后收到税表,为确保公司经营合规,建议从公司成立之日起补齐历年的审计报告。

6. 香港公司税表如不处理或超期处理,会有什么后果?

根据香港公司法相关规定,税表超期提交,将会产生以下处罚: a. 公司首次超期提交报税表和审计报告 1) 罚款1200港币 2) 第一次罚款后14天内仍没处理,将会收到法院传票,并增加罚款3000港币 3) 收到法院传票而不做处理,行政责任将会一直累积,直到公司遵守香港的法例为止

b. 第二次(或以上)超期提交税表和审计报告: 1) 罚款3000港币 2) 罚款后14天内仍没处理,将会收到法院传票,并增加罚款8000港币 3) 收到法院传票而不做处理,将会被政府控告藐视法庭,甚至进行出入境的限制

因此当您的香港公司收到了税表,请一定要尽快处理。

7. 香港公司做账审计需要哪些账务资料?

香港公司做账审计需要的材料包括公司的基本资料、银行月结单、业务单据、合同、费用票据及往年的审计报告等,具体如下:

1)香港公司基本资料

提供香港公司注册证书CI、最新年度商业登记证BR、公司章程MA、最新年度周年申报表NAR1等文件。

2)银行月结单

提供账期内所有的银行月结单,银行每笔进出款应提供对应的收付款凭证,如发票或合同,且需与银行进出金额一致。

银行月结单由开户银行提供,主要有三种方式:

第一种是银行邮寄纸质账单;

第二种是通过电子邮件发送电子账单;

第三种是到网银下载电子账单,每家银行网银可下载的历史账单周期不一样,有些银行只能下载近半年账单,有些可以下载近一年账单,建议每个月及时下载账单并保存好。目前香港各家银行也都在推行电子账单,绿色环保。

3)收入成本文件

香港公司收入成本类的文件,主要包括销售发票、服务发票、采购发票、进销存明细账、运输文件、合同等。

香港公司的发票是形式发票,税局没有特别格式的要求,企业可根据自身的需求来制定发票就可以,发票内容主要包括公司名称、交易金额、交易产品明细、交易时间等,同时需要开票方公司盖章。

4)费用票据

费用单据包含如工资表、房租、办公费、差旅费、水电费等,都需要体现香港公司的名称,才能做到公司的费用里面。另外费用发票最好是原件,如果费用金额较大,则可能需要提供协议合同。

5)提供上一年度的审计报告和计税表

如果您香港公司不是第一次做账报税,此前有做过审计,那么需要提供上一年度审计报告和计税表,复印件或扫描件均可;如首次做账报税则无需提供。

6)关联母公司或子公司的资料

香港公司如有关联母公司或子公司,需一并提供关联公司的审计报告、公司章程、公司股权架构图等资料。如香港公司旗下有子公司且持股50%以上,同时公司股东为个人股东,则需按照要求合并审计,如果不合并审计,该股东可能面临30万港币罚款及12个月的监禁。如果该股东是法团,该架构不需要强制要求合并审计。

除上述材料外,根据我们往年做账报税经验,在做账过程中可能需要额外补充一些资料,包括运输单、报关单、提单、进销存明细等,此类资料可后期在做账过程中根据会计师要求配合提供即可。

为了保障递交给税务局审计报告是无保留意见且没有瑕疵,我们会在做账前期先核查材料的完整性和准确性,确保后续账务处理和审计更加高效有序。

8. 香港公司做账审计的流程有哪些?

香港公司做账报税的基本流程如下:

1)初期进行账务的整理,并出具财务报表确认;

2)根据香港公司财务报表,进行审计并出具审计报告;

3)填写报税表(如有收到),向税局递交报税表和审计报告;

4)税局对公司进行评税,下发缴款通知书(有盈利的公司);

5)公司进行税款缴纳,至此完成整个报税。

9. 香港公司的利润不来自香港,可以免税吗?

香港公司实行的是地域来源地征税制度,只对来自于香港的收入征税。也就是说,任何人选择在香港营商,其利润不是从香港获得的,是有机会免税的。免税的前提是需要向税局提出“离岸豁免”,待税局核准通过后,才能真正享受“零税率”。

有客户可能会认为只要公司满足离岸豁免的条件,就能直接免税,其实不然。是否属于离岸收入,还需准备相应的佐证材料给税局,并答复税务主任提出的问题,一般需要经历多个回合,在获得通过后才能免税。

有关香港公司申请离岸豁免的相关条件、流程和所需资料的详细介绍,放在了我们之前和大家分享过的这篇文章里面,供您参考:

香港公司税务系列之—香港离岸豁免的条件、流程和所需资料等详细介绍

10. 香港公司有哪些税务优惠政策?

香港政府为了鼓励各类行业或活动,推行了多项税收优惠政策,其中2023-2024香港最新的财政预算案里提及利得税和薪俸税税务优惠措施如下:

1)利得税:企业宽减2022/23课税年度100%的利得税,上限为6000港币。

2)薪俸税:企业宽减2022/23课税年度100%的薪俸税和个人入息课税,上限为6000港币。

另外,香港公司支付的股息不需要缴交预扣税,收取的股息也可以豁免利得税,香港不征收资本增值税。企业(金融机构除外)存放在认可银行的存款利息收入,可获豁免所得税。亏损可无限期结转以扣减税款。

当前香港公司做账审计报税迎来高峰期,各家香港公司应提前做好准备工作,避免报税逾期。最后,建议大家委任专业的税务代表,协助您公司合规处理报税事宜。

如果您还有香港税务相关问题,请随时联系我们,我们将第一时间解答您的问题,全国服务热线:400-8522-882。