什么是VIE?如何搭建VIE架构?

随着我国与全球经济的深入融合,有很多企业都纷纷“走出去”,海外上市也成为不少投资人引领企业发展的一项重要选择。

我们将系统讲解什么是VIE,VIE架构产生的原因,常见的VIE架构及其搭建路径,以及VIE架构是如何实现利润转移的。

什么是VIE?

Variable Interest Entities,直接翻译为“可变利益实体”,又称协议控制或结构性合约。

相较于传统的股权控制方式,在VIE模式下,公司利用协议控制的方式来实际操控一家公司。

具体来说,指分离境外的上市实体和境内的运营实体,双方通过签署一系列协议,完全控制境内运营实体的营业业务及利润,从而达到无需收购境内运营实体的股权,便可以取得境内运营实体经济利益的一种投资结构。

VIE架构产生的原因

1. 对于境外上市的需要

由于客观上,中国A股主板市场上市门槛过高,国内新经济企业在科创板到来前,往往达不到在境内交易所上市的盈利要求,漫长的上市等待期,将会是对企业现金流的重大考验,极有可能致使企业丧失最佳发展机遇,甚至失去竞争力。于是许多公司开始谋求境外上市,VIE模式应运而生。

2. 境外投资者对国内的投资存在限制

对于电信、科技、媒体等部分行业而言,中国政府设立了外资准入限制。外资不能直接投资于国内相关行业,VIE结构却为接受国外资本投资提供了渠道。

就理论而言,企业在境外注册后,能够通过外资入股的方式来对境内的业务经营实体进行操控,即WOFE直接运用股权投资的手段获取内资公司的实控权。

我们可以看到,近年来在食品领域、生物医药领域、金融服务领域乃至建筑领域、能源领域都出现了VIE架构。

3. 国际资本市场对中国优质企业前景的青睐

美国纳斯达克证券市场采用注册制,上市门槛相较国内而言较低。纳斯达克对拟上市企业不存在营收、注册资本金等关乎财务指标的硬性限制,同时也没有经营年限的要求。

因此,相较于上市公司的长期发展,成熟的境外资本市场并不看重拟上市企业的短期盈利。

近年来,很多在美上市的中概股企业得益于巨大的用户规模与超长的增速,吸引了大量国外投资者。

历史数据说明,从股本溢价幅度考虑,大量采用VIE架构的企业的平均值高于市场水平。这些境外资本市场的认可,为众多境内拟上市企业开通了新的大门。

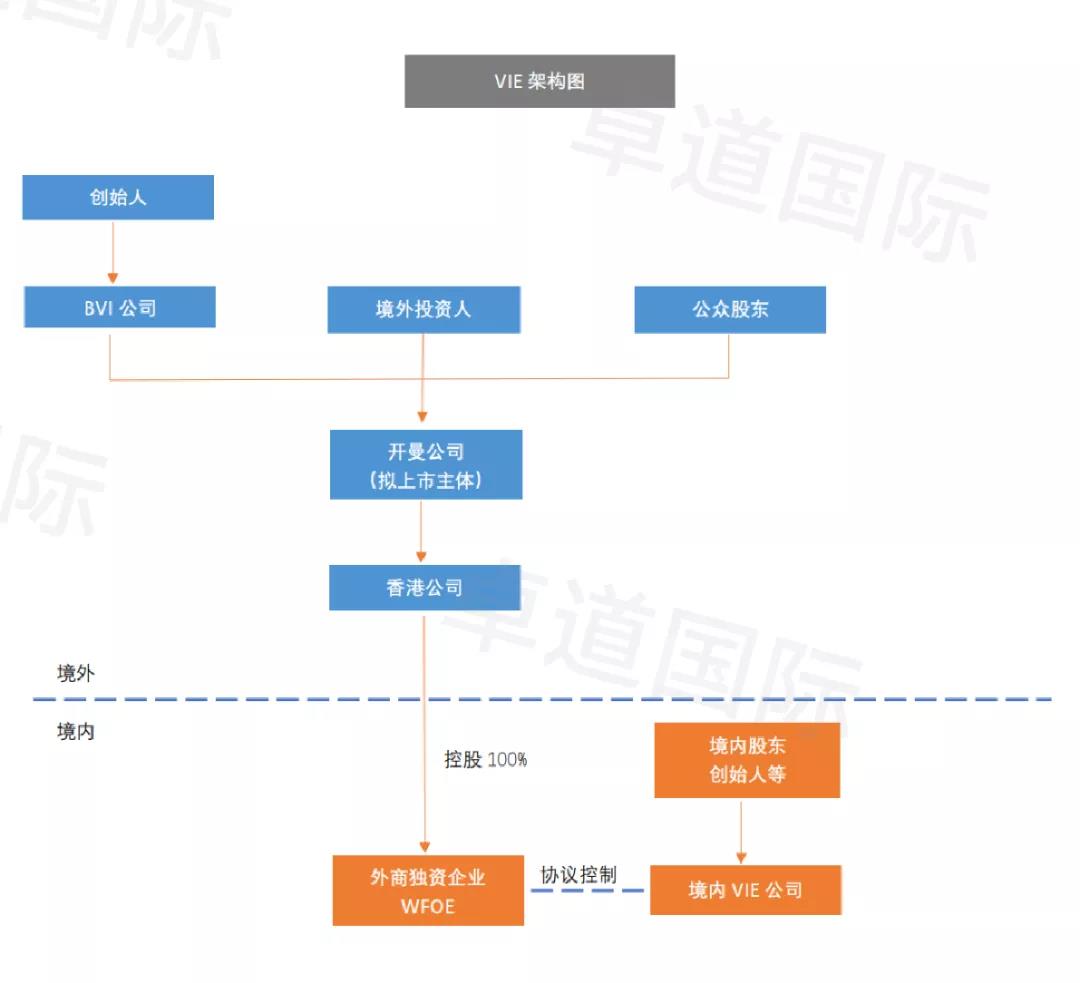

VIE常见架构

1. 设立海外第一层权益主体——BVI公司

在英属维尔京群岛注册成立第一层权益主体BVI公司的原因为:BVI对公司注册的要求简单,成立程序快捷、维续成本低廉、保密性高;宽松的外汇管制;无须缴付任何所得税、预提税、资本利得税、资本转移税、继承税、遗产税或财产税。

BVI 作为创始股东的持股主体,股东用自己100%持有的BVI公司持有其在开曼公司的股份,而非个人直接在开曼公司持股,若以后开曼公司有分红或者出售股票所得收入,该项收入进入BVI公司而非个人,BVI免税且具保密性,股东避免了被立即征收个税,具有递延纳税或者可能免税的功能。

2. 设立海外第二级权益主体——开曼公司

运用中国香港红筹上市的企业,通常会在BVI公司下面会设立一个开曼公司,在开曼设立公司程序也比较简单。

对于BVI而言,股东信息保密,每年无需做审计报告,是无法通过上市监管的。在这种情况下,一般企业会选择监管更加严格,但是又无税收的开曼公司作为海外上市主体。

除此之外,将上市主体设立在开曼,是因为目前中国香港只允许注册地在中国香港、中国、百慕大、开曼这四地公司在港上市。

3. 设立海外第三级权益主体——香港公司

中国企业通过海外间接上市,通常会把最后一层设置在中国香港公司,主要是因为中国香港与内地有税收优惠的政策。中国香港公司直接投资内地更容易进行税务减免。

根据2008年1月1日起新生效的《企业所得税法》规定,在中国境内没有机构场所的境外PE获得的股息性质的所得需要在中国缴纳10%的预提所得税(税收协定另有优惠的除外)。

大陆和中国香港之间有关避免双重征税的安排规定,对中国香港公司来源于中国境内的符合规定的股息所得可以按5%的税率来征收预提所得税。

4. 香港公司在境内设立 WFOE

5. 通过WOFE与实际控制人、境内经营实体签署一系列控制协议,即VIE协议,从而达到控制境内可变利益实体OPCO(Operating Company)。

在VIE架构搭建过程中,BVI公司、开曼公司,香港公司都有着各自的分工与用途,缺一不可。

VIE协议内容

境外上市主体为了取得对境内运营实体的控制权以及转移业务利润,通常会安排境外上市公司股权控制的WFOE与境内运营实体公司及其股东签署一系列协议,一般而言,该一系列协议会包括以下类型:

1. 借款协议:即WFOE借款给内资运营实体的股东,股东将资金注入企业发展业务。

2. 股权质押协议:内资企业的股东将其持有的运营实体公司的股权完全质押给WFOE。

3. 独家顾问服务协议:通过该协议实现利润转移,协议规定由WFOE向经营实体企业提供排他性的知识产权及技术顾问服务,而实体公司向WFOE支付的费用额为全年的净利润。

4. 资产运营控制协议:通过该协议,由WFOE实质控制经营实体的资产和运营。

5. 认股权协议:即当法律政策允许外资进入实体公司所在的领域时,WFOE可提出收购实体公司的股权,成为法定的控股股东。

6. 投票权协议:通过该协议,WFOE可实际控制运营实体公司董事会的决策或直接向董事会派送成员。

VIE架构下利润如何转移?

VIE架构下,利润一般产生在境内的运营实体,利润转移的路径通常是:境内运营实体→ WFOE → 香港公司 → 境外控股公司。

由于WFOE是股权上100%受控于香港公司,香港公司股权是100%受控于境外控股公司—开曼公司。因此,利润从WFOE到香港公司,并进一步从香港公司到境外控制公司,都是以“子公司向母公司”进行红利分配的形式完成。VIE 结构下,由于境内公司与WFOE不存在股权控制关系,是通过VIE协议实现控制的。

因此,境内运营实体产生的利润也是通过VIE协议转移到WFOE,具体表现在以下两方面:

- WFOE向境内运营实体独家提供技术咨询服务、企业管理等服务,并向境内运营实体收取咨询服务费;

- 在VIE架构下,往往将法律上可以由WFOE持有的IP都转让给WFOE,而后WFOE再许可给境内运营实体使用,并向境内运营实体收取知识产权许可使用费。

WFOE通过上述一种或多种方式从境内运营实体收取的费用往往能占到境内运营实体利润的全部,由此实现利润从境内运营实体到WFOE的转移。

卓道国际可为您提供香港公司注册、开曼公司,BVI公司,VIE架构,红筹架构,37号文,ODI备案 ,返程投资等服务,为您优选最适合的方案。