香港公司2023/24年度报税延期安排,以及超期罚款如何豁免

原创声明:本文版权归卓道国际所有,如需转载请联系我们授权(微信号:zroadhk)。

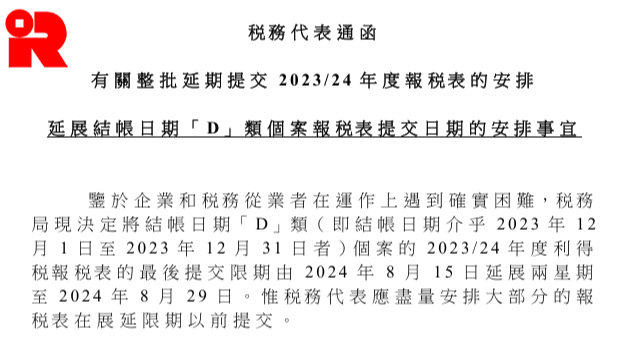

一、2023/24年度报税延期的安排

2024年7月底税务局发出通知,鉴于香港公司、审计机构和会计师在运作中确实存在困难(主要是待审计公司量大,审计机构处理不过来,导致企业无法按时提交税表),税务局决定将结帐日期「D」类(即结帐日介于2023年12月1日至2023年12月31日)的公司,其2023/24年度利得税报税表提交限期由2024年8月15日延期至2024年8月29日。

建议年结日为12月(一般此类公司年结日为12月31日,如不清楚公司年结日期的,可以咨询您的注册代理人)的香港公司尽快安排做账报税并提交利得税报税表,避免超期产生罚款。

每年7月、8月为香港审计机构最为繁忙时段,大量公司的审计报税工作集中在此时间段,导致很多香港公司需等待审计机构排期处理,此为此次延期的主要原因。

对于年结日不是12月的香港公司,也建议提前准备审计报税事宜,确保有充分的时间处理好审计工作,也要避免超期罚款。

二、利得税表超期递交的影响

如果您的香港公司不能在延长的到期日前提交利得税报税表,税局将会收取附加税或罚款,也可能直接发出自动估税的通知书,也就是对您公司直接评税,会参考上一年度的数据按照最高的税来评,甚至可能被起诉。

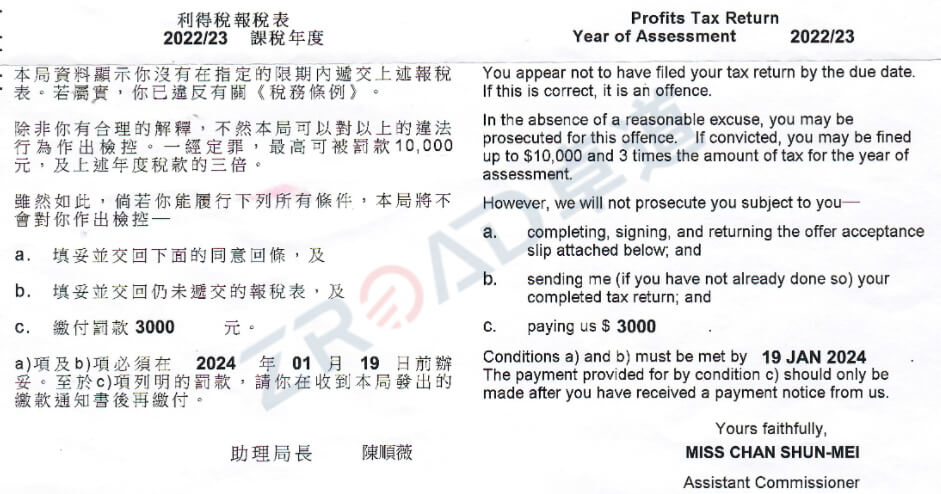

首次逾期报税,会罚款1200港元,需在14天内处理,否则罚款将增加至3000港元;

第二次逾期报税,罚款3000港元,同样需要在14天内处理,否则罚款将增加至8000港元。

罚款视乎公司的情况而定,最高罚款是5万港元,以及没有缴纳税额的3倍罚款和监禁3年。

三、利得税表超期产生罚款时如何应对

公司如因延期递交税表而收到税局罚款信,可以与会计师沟通,提交请求信至税务局申请豁免罚款。如公司是首次收到罚款信,税务局收到请求信后一般会豁免罚款。如非首次收到逾期罚款信,也可以尝试申请豁免,审批概率相对首次低,但只要公司延期递交税表的情况具有合理性,税局均会考虑。

近期我们处理了一家第二次收到税局逾期罚款信并申请豁免成功的案例。

【案例分析】

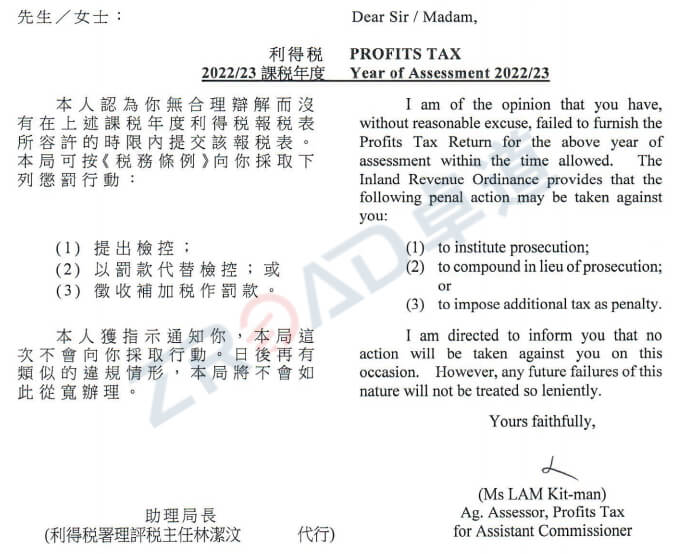

一位刚转代理过来的客户,因未准时提交2022/23年度报税表,收到了税局下发的罚款信。

我们得知该公司情况后,第一时间让我们会计师写了一封求情信,向税局说明了迟交税表的原因,并希望税局豁免此罚款。通过此合理的解释说明,税局最终豁免了对客户的罚款,见下图:

四、香港公司审计报税的详细攻略

针对香港公司如何更好利用香港的税务优惠政策减轻公司税务负担,审计需要提前准备哪些材料,审计报告意见如何解读,审计报告有哪些用途等系列问题,可以查看我们之前整理的香港公司税务系列文章: